程伟雄:中国内衣市场正处在发展中,随着消费升级,消费者对于内衣的需求将会爆发

中国商网 陈雪辉/摄

作为“服装界的最后一块蛋糕”,女性内衣市场集中度较低,发展空间巨大。近期,都市丽人、安莉芳等品牌纷纷爆出上半年利润预警,与此同时,国际巨头却在加码中国市场。面对日趋激烈的市场竞争,我国内衣品牌该如何突出重围?

盈利预警频频爆出

都市丽人近日发布了近一年来的首个盈利预警,预计今年上半年净利润同比跌幅超过80%,毛利率也将因原材料成本的上升而出现下降。该公司将业绩下滑原因归结于国内零售业疲软、原材料成本上升以及折扣力度加大。实际上,都市丽人近年来一直处于低迷状态,销售规模虽然已超10亿元,但其市场份额仅为4.2%。

光大证券分析师周翔表示,都市丽人正面临考验,初始门店扩张策略过于激进,经销商政策以及盲目选址都使得公司销售渠道质量恶化。随着零售渠道的变化,都市丽人并未能作出及时反映,造成库存量上升。

无独有偶,安莉芳也发布了盈利预警,不过该公司尚未透露具体的下滑幅度。安莉芳也将纯利减少归咎为零售业疲软。

拥有“曼妮芬”“伊维斯”等多个成熟内衣品牌的汇洁股份在去年也陷入了增量不增收的困境。据悉,汇洁股份去年实现营业总收入23.5亿元,同比增长10.2%;但净利润仅为1.7亿元,同比下降25.5%。汇洁股份称,公司净利润下滑主要因为全资子公司汕头曼妮芬注销,产生大额辞退福利费,使得费用率升高;另外公司收购的标的公司目前处于亏损状态,也在一定程度上拖累了业绩。

国际大牌加码高端市场

来自前瞻产业研究院的数据显示,去年我国女性内衣市场规模为1611亿元左右,同比增长5.9%。此外,近年来我国女性人均购买新的内衣在每年七套以上,并有逐年增长的趋势。据欧瑞咨询预计,到2022年我国女性内衣市场规模将达到1973亿元。

对此,鞋服行业独立分析师、上海良栖品牌管理有限公司总经理程伟雄表示,内衣市场正处在发展中,随着消费升级,消费者对于内衣的需求将会爆发。

不过,目前几乎是国际大牌霸占着高端市场。前瞻产业研究院指出,目前我国内衣行业中,高端品牌主要由国外品牌占据,国产品牌主要占据的是中低端市场。

尽管维多利亚的秘密(Victoria’s Secret,以下简称“维密”)陷入“业绩不佳”“北美大规模关店”等负面消息中,但其在国内的销售仍保持着强劲的势头。天猫“6·18”促销首日数据显示,0点开场后仅过去十分钟,维密就卖出了43000多件内衣,当日同比增幅高达178%。中国商报记者随机采访了维密北京西单门店的多位消费者发现,在选择高端内衣品牌时,维密是其必选项。

值得关注的是,今年6月,另外一家国际高端内衣品牌香蔻慕乐(Hunkem ller)在上海浦东新区世纪汇广场开设了在中国的首家门店。作为欧洲知名的内衣品牌,香蔻慕乐计划今年在中国再开四家门店,五年内计划开出47家门店。中国商报记者了解到,香蔻慕乐进军中国市场做足了本土化的功课,专门为中国市场和中国消费者打造了全新的数字化体验。香蔻慕乐首席执行官菲利普·芒福德(Philip Mountford)表示,中国仍是全球发展最迅速的经济体之一,对国际品牌的需求也在不断增加,开拓中国内衣市场是水到渠成。

本土品牌该如何突围

据悉,目前我国女性内衣品牌有3000多个,但九成以上的品牌销售规模在1亿元以下,市场集中度较低。安莉芳、黛安芬、芬怡、曼妮芬等是我国内衣行业较为有名的高端品牌,都市丽人、健将、浪莎等占据着中端内衣市场,低端市场的品牌有舒薇、珠密琪、黛莉安等,主要以批发为主。

不可否认,在女性内衣行业的赛道上,国内的参赛选手众多,分散混战,同质化是企业难以做大的一个原因。事实上,随着消费升级,女性对于内衣的消费需求逐渐提升。中国商报记者走访多家内衣门店并通过搜索线上店铺发现,内衣市场无论是在款式、风格上,还是性能、材质上均存在相同或相似之处。不少消费者告诉记者,在选择内衣品牌时一般会花费很长时间,每个品牌除了在价格上存在差异外,其他方面区别并不明显。

在业内看来,内衣零售业疲软也是企业发展缓慢的原因之一。相比其他服装细分领域,内衣行业的销售渠道更为特殊,消费者更愿意通过线下门店体验来选择适合自己的尺码。传统的内衣实体店需要渠道升级,而线上内衣品牌也需要落地发展。如何把握线下渠道与线上渠道的资源分配是个难题。

国信证券分析报告指出,消费者需求的提升将刺激国内内衣品牌向中高端市场发展,国内品牌可以通过兼并收购等方式与国外品牌进行“联谊”,结合本土文化,更好地拓展市场。(记者 王玥)

来源:人民网

附:

2018年女士内衣行业市场现状与发展趋势分析 市场集中度有待提高

近年来,中国女士内衣行业得到了较好的发展,目前市场规模已经突破了1600亿元,但对比国外女士内衣人均消费水平来看,中国女士内衣行业还有巨大的成长空间。与此同时,中国女士内衣行业竞争结构十分松散,市场集中度低,也为企业未来发展提供了巨大的想象空间。

女性内衣市场规模突破1600亿元,未来可提升空间仍然巨大

相对于外套,内衣无法直观展现消费者的品味与产品档次,因此,之前中国内衣行业发展较服装产业其他细分行业相比更加迟滞。而随着近年来居民收入的提高和消费意识的提升,消费者对于内衣的重视程度也呈现大幅增长。从广义上来说,内衣包括文胸、内裤、塑身衣、保暖衣、运动内衣、泳衣、睡衣、家居服、浴衣等;而狭义上,内衣通常指文胸、内裤和塑身衣等。其中,女性内衣市场一直被称为“服装界的最后一块蛋糕”,根据尚普咨询数据,2018年,在贴身衣物市场中女士内衣市场占比超过30%。

从女士内衣市场规模来看,总体来看,我国女士内衣行业呈现出波动增长趋势,目前仍处于成长期,但市场规模增长速度有所放缓。2018年,我国女性内衣市场规模为1611亿元左右,同比增长了5.9%。此外,近年来我国女性人均购买新的内衣在7套/年以上,并有逐年增长的趋势,预计未来随着女性消费能力水平的提升,以及对内衣审美、舒适度、功能性等需求的提高,行业规模还将得到快速扩张。

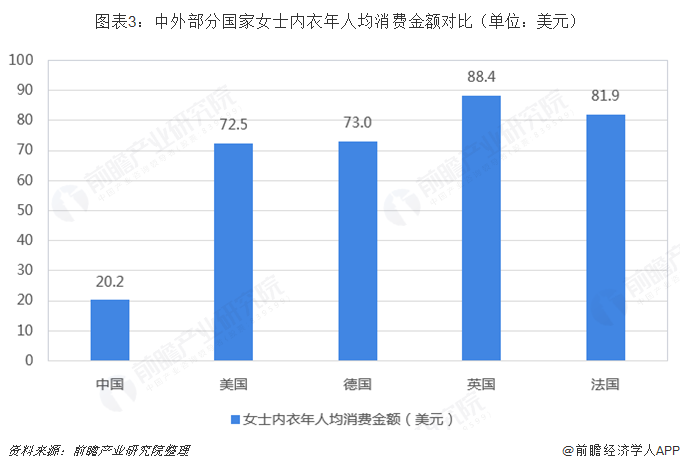

然而,尽管中国女士内衣行业的在进入21世纪以后得到了一定的发展,但是相对于其他发达国家还有巨大差距。从女士内衣人均消费金额来看,目前中国女性内衣人均消费仍处于较低水平,年人均消费金额仅为20.2美元,仅为部分欧美发达国家的1/4左右,随着国内女性对内衣消费意识的觉醒和消费观念的国际化接轨,国内女性内衣市场将有巨大的发展空间。

中国女士内衣市场集中度低,且专注低端市场

从市场竞争结构来看,目前,国内女士内衣行业的品牌集中度较低。目前,我国女性内衣市场品牌多达3000多个,但90%以上的品牌销售规模均在1亿元以下,规模销售超过10亿元的品牌寥寥无几。同时,我国本土品牌前十名的市场份额叠加也不及50%,相对在美国市占率前五大品牌至少占据了当地70%的市场份额,我国女性内衣品牌发展落后,结构十分分散。

此外,以女士内衣市场份额最大的企业市占率为例,在中国国内市场中,市场占比份额第一的都市丽人仅为整体女性内衣4.2%的市场份额,而美国的Victoria’s Secret、英国的Marks&Spence以及日本的华歌尔作为当地市场的龙头,占比份额都是都市丽人的数倍。由此也表明,中国女士内衣行业的市场发展还远待成熟,业内企业在未来开展竞争时的想象空间巨大。

值得一提的是,目前我国内衣行业中高端品牌主要由国外品牌占据,国产品牌主要占据中低端市场。如安莉芳、黛安芬、芬怡、曼妮芬是我国内衣行业较为有名的高端品牌;我国许多内衣品牌如都市丽人、健将、浪莎等占据中端市场;低端市场中的品牌主要以批发为主,如舒薇、珠密琪、黛莉安等;部分企业代做加工,替其他品牌挂牌生产。